ИП нужен расчетный счет: от «зачем» до «как»

Открытие расчетного счета является правом, а не обязанностью ИП. По своему желанию, он может открыть один или несколько расчетных счетов, в рублях или валюте, в тех банках, которые сам выберет. К тому же ИП разрешается уплачивать налоги и страховые взносы наличными через банк. Однако на практике интернет-предпринимателям обойтись без расчетного счета вряд ли получится, поскольку на это есть целый ряд причин. Давайте их обсудим, а также подберем вам банк с оптимальными условиями за обслуживание.

Открытие расчетного счета является правом, а не обязанностью ИП. По своему желанию, он может открыть один или несколько расчетных счетов, в рублях или валюте, в тех банках, которые сам выберет. К тому же ИП разрешается уплачивать налоги и страховые взносы наличными через банк. Однако на практике интернет-предпринимателям обойтись без расчетного счета вряд ли получится, поскольку на это есть целый ряд причин. Давайте их обсудим, а также подберем вам банк с оптимальными условиями за обслуживание.

ИП нужен расчетный счет – зачем?

1. Расчетный счет открывается целенаправленно – для расчетов по предпринимательской деятельности, в результате чего не смешиваются денежные потоки личные и по бизнесу. К тому же, при использовании личного счета ИП для ведения предпринимательства могут возникнуть проблемы, о которых мы говорили в .

2. Обороты по расчетному счету, растущая выручка, солидные контрагенты – информация из банковских выписок поможет вам увеличить шансы на получение кредитов для бизнеса.

3. Работая с серьезными контрагентами (например, при закупке товара у оптовых фирм) также нужен расчетный счет. При закупке больших партий товара помните о пределах расчетов наличными в рамках одного договора – 100 тыс. руб. (Указание Банка России №3073-У от 07.10.2013г.). Сверх этой суммы возможен только безналичный расчет.

4. Расчетный счет необходим при:

— работе с платежными агрегаторами, например, Робокассой;

— заключении договора интернет-эквайринга (о процессе интернет-эквайринга подробнее );

— приеме платежей наличными через агентов ( ).

5. Если ИП имеет корпоративные электронные кошельки, то следует помнить, что зачисление денег на электронный кошелек и вывод с него возможен только на расчетный счет (про правила учета электронных денег ).

Теперь вы должны четко понимать, зачем ИП нужен расчетный счет. Идем дальше – выбирать банк для вас.

Выбор банка для открытия расчетного счета

Думаю, вы догадываетесь, что вести ваш расчетный счет бесплатно никто не горит желанием. Поэтому основное при выборе банка – не только его история и надежность, но и тарифы на обслуживание. Последнее стало более значимым после того, как с 2014 года на ИП распространена система страхования вкладов.

Чтобы подобрать банк, нет необходимости бегать по всем отделениям, достаточно иметь доступ к интернету. Я советую вам начать именно с изучения рынка, а не «трескотни» на форумах, где львиная доля «отзывов» — это обливание помоями конкурентов.

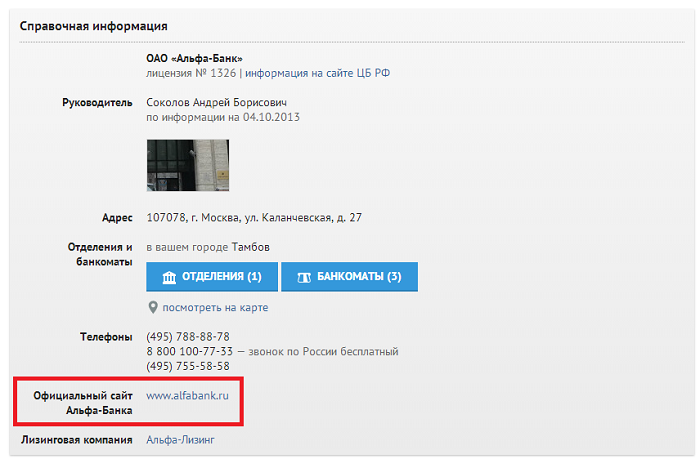

Сначала ищем банки, которые представлены вашем городе. Например, идем в Яндекс.Карты, водим запрос типа «Банки Город» (вместо Город водите ваш), Найти, появится список адресов банков вашего города и ссылки на их сайты.

Другой вариант – заглянуть на популярный сайт banki.ru. Над логотипом сайта в левом верхнем углу выбираем свой город. Теперь можно перейти к списку банков вашего города.

Далее вы можете просмотреть весь список банков так, как вам удобнее – нажав на ссылку с числом банков, на кнопку «Все банки» или выбирать из слайдера (эти 3 варианта на рисунке показаны стрелочками).

Щелкнув по выбранному после этого банку, вы можете – почитать описание и перейти на сайт банка для знакомства с тарифами на обслуживание.

<a href=»http://buh-v-seti .ru/wp-content/uploads/2014/06/4.png»>

Перед тем как отправиться в путешествие по сайтам банков, подготовьте табличку, в которую будете заносить информацию. Что заносить в нее? Давайте определим, что важно для нас. Для этого вы должны понимать специфику бизнеса – какие операции у вас будут преобладать – наличные или безналичные? Будете ли вы снимать наличные со счета? Вносить выручку на счет? Пользоваться интернет-банкингом, зарплатными проектами? Подключать интернет-эквайринг? Помните, что в крупных банках тарифы на обслуживание обычно больше.

Итак, на что обращаем внимание?

Учитываем:

— стоимость открытия счета и подключения дистанционного обслуживания;

— абонентская плата за ведение счета в месяц;

— абонентская плата за интернет-банкинг или пользование банк-клиентом, стоимость изготовления ключей;

— стоимость обработки одной платежки;

— комиссия за прием наличных;

— комиссия за снятие наличных – на зарплату и прочие нужды;

— тарифы по зарплатным проектам, если у вас будут сотрудники.

Субъективные факторы:

-количество офисов и банкоматов;

— удаленность их от вашего дома или офиса.

Не поленитесь просмотреть и занести в табличку минимум 30 банков, а среди них уже выбирайте. Кстати, если вы все-таки заглядывали на форумы, занесите в табличку и по тем банкам, которые вам там посоветовали.

Если вы начинающий интернет-предприниматель, то выбирайте банк по удобству и тарифам. «Крутой» и статусный выберете потом, когда «подрастете».

После того, как банк выбран, позвоните и узнайте, какие документы вам потребуются для открытия счета. Как минимум вам потребуются свидетельство о госрегистрации, о постановке на учет, письмо из статистики, выписка из ЕГРИП (заказать в налоговой), паспорт. В банке вам дадут заполнить карточку с образцами подписей (заверяет банк или нотариус). Также вы напишете заявление и заключите договор.

Уведомлять налоговую и внебюджетные фонды об открытии расчетного счета с мая 2014 год не требуется.

Если вам нужна помощь в подборе банка, пишите мне на странице . Узнайте, чем я могу помочь интернет-предпринимателям, загляните на страницу .

Открыт ли у вас счет? Довольны ли вы выбором? Какие тарифы на обслуживание в вашем банке? Поделитесь, пожалуйста, в комментариях с теми, кому еще только предстоит выбор!

Добрый день. Я сама гл.бухгалтер, но с удовольствием «побродила» по Вашему сайту. Искала информацию про учет в интернет-магазинах, нашла много любопытной информации. Вы — молодец.